🏦 적금은 구식이다? 1억의 뼈대를 만드는 ‘확정 수익’의 힘

2편에서 직장인 1억 모으기 로드맵 (2): 1억 모으기의 핵심, ‘지출 통제(월 50만원 더 모을 수 있는 비법)에 대해 알아보았습니다. 이제 그 돈을 어디에 담아 불릴지 결정할 차례입니다. 재테크 초보자가 가장 경계해야 할 것은 조급함입니다. 초반에 중요한 것은 수익률보다 월 적립액입니다. 1억으로 가는 첫 단계에서는 변동성이 큰 주식보다는 원금이 보장되는 **’확정 수익(이자)’**의 맛을 보며 저축 습관을 몸에 새기는 것이 중요합니다. 이자가 쌓이는 것을 눈으로 확인하는 과정이 1억까지 가는 가장 강력한 동기부여가 되기 때문입니다.

🎡 지루함을 이기는 기술, ‘적금 풍차돌리기’와 ‘선납이연’

저축이 중도에 포기되는 가장 큰 이유는 ‘만기가 너무 멀게 느껴져서’입니다. 이를 해결하기 위해 두 가지 전략을 제안합니다.

① 적금 풍차돌리기: 매달 ‘보너스’를 받는 시스템

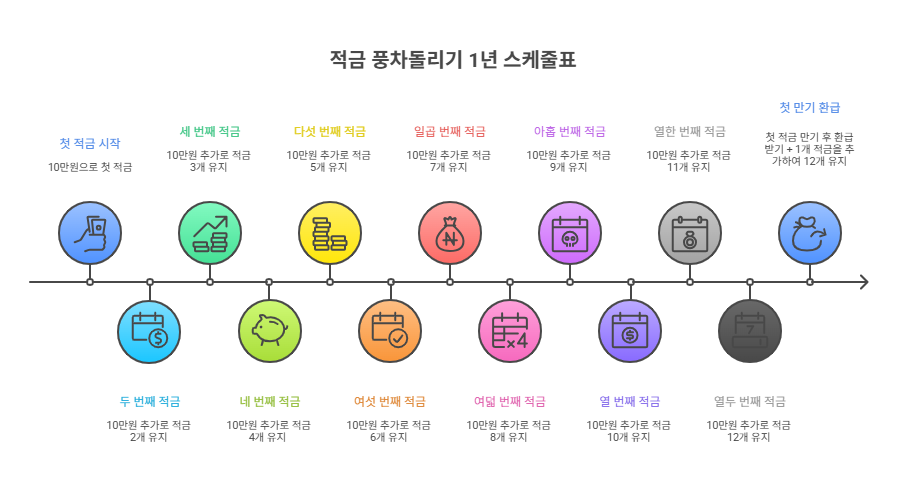

풍차돌리기는 매달 새로운 1년 만기 적금에 가입하여, 1년 뒤부터 매달 만기 이자를 받는 방식입니다.

- 실전 예시

- 1월: A 적금 가입 (월 10만 원 납입)

- 2월: B 적금 가입 (월 10만 원 납입) → 총 20만 원 지출

- … 12월: L 적금 가입 (월 10만 원 납입) → 총 120만 원 지출

- 내년 1월: A 적금 만기! (원금 120만 원 + 이자 수령) → 이 돈을 다시 새 적금에 넣거나 투자금으로 활용.

- 🎡 적금 풍차돌리기 12개월 흐름도

1개월 차: 1번 적금 가입 (10만 원 납입) → 총 지출 10만 원

2개월 차: 2번 적금 가입 (10만 원 납입) + 1번 적금 2회차 납입 → 총 지출 20만 원

3개월 차: 3번 적금 가입 (10만 원 납입) + 1, 2번 적금 납입 → 총 지출 30만 원

…

12개월 차: 12번 적금 가입 (10만 원 납입) + 1~11번 적금 납입 → 총 지출 120만 원

13개월 차: 1번 적금 만기! (원금 120만 원 + 이자 수령) - 🤔 왜 굳이 12개로 나눌까요?

현금 흐름의 유연성 (중도해지 방지): 만약 120만 원짜리 큰 적금 하나만 들었다가 급전이 필요하면 전체를 깨야 하죠? 하지만 풍차돌리기는 급할 때 가장 최근에 만든 적금 1~2개만 깨면 됩니다. 나머지 10개 적금의 이자는 지킬 수 있습니다.

매달 느끼는 성취감: 13개월 차부터는 매달 적금 만기 문자가 옵니다. “이번 달도 120만 원 벌었네!”라는 기분이 재테크를 포기하지 않게 만드는 강력한 심리적 보상이 됩니다.

복리 효과의 극대화: 13개월 차에 만기 된 원금+이자를 그냥 쓰는 게 아니라, 다시 13번 적금에 보태서 넣으면 원금이 눈덩이처럼 불어나는 복리 효과를 직접 체감하게 됩니다.

② 선납이연: 돈의 ‘시간 가치’를 이용한 이자 극대화

선납이연은 적금 납입일보다 일찍 내는 **’선납’**과 늦게 내는 **’이연’**을 조합해 자금 효율을 높이는 고수의 기술입니다. 가장 대표적인 **’6-1-5 방식’**을 예로 들어볼까요?

- 실전 예시 (1년 만기, 월 100만 원 적금 기준):

- 1회차: 가입 시 6개월 치(600만 원)를 한꺼번에 넣습니다. (선납)

- 7회차: 6개월 뒤 1개월 치(100만 원)만 넣습니다.

- 12회차: 만기 직전 마지막 달에 나머지 5개월 치(500만 원)를 넣습니다. (이연)

- 🤔왜 이렇게 하나요? 앞서 낸 ‘선납 일수’와 나중에 낸 ‘이연 일수’의 합이 12회차만 되면 은행은 정상 납입으로 인정해 약정 이자를 다 줍니다. 그동안 내 수중에 남은 500만 원은 파킹통장에 넣어두어 추가 이자를 챙길 수 있습니다. 즉, 같은 돈으로 ‘적금 이자’와 ‘파킹통장 이자’를 동시에 누리는 전략입니다.

🌟 청년들만 누리는 ‘돈 복사’ 치트키: 정부 지원 상품

1억 모으기 속도를 2배로 높여주는 정부 지원 상품은 선택이 아닌 필수입니다. 일반 적금보다 금리가 압도적으로 높거나, 국가가 돈을 보태주는 ‘매칭 펀드’ 형식입니다. 청년 적금은 새로 출시되는 것 변동되는 것들이 있으니 추후 포스팅으로 내용 보강해드리겠습니다.

- 청년도약계좌: 5년간 매달 70만 원씩 납입하면 정부 기여금과 비과세 혜택을 더해 약 5,000만 원의 목돈을 만듭니다. 1억 로드맵의 절반을 국가가 채워주는 셈입니다.

- 청년내일저축계좌(미래적금): 본인이 10만 원을 저축하면 정부가 최소 10만 원에서 최대 30만 원을 추가로 적립해 줍니다. 수익률이 최소 100% 이상인 상품이므로 대상 여부를 반드시 확인해야 합니다.

🗺️ 거주지 확인 필수! ‘지역별 예적금 정책’ 활용하기

중앙정부 상품 외에도 지자체에서 운영하는 ‘청년 통장’ 시리즈를 놓치지 마세요.

- 서울시 [희망두배 청년통장]: 본인 저축액의 100%를 서울시가 매칭해 줍니다. (15만 원 저축 시 15만 원 추가 적립)

- 경기도 [청년 노동자 통장]: 2년 저축 시 약 580만 원의 목돈(현금+지역화폐)을 돌려받습니다.

- 기타 지역: 부산(기쁨두배), 대구(희망T-만남) 등 지자체별로 명칭은 다르지만 혜택은 강력합니다. 거주하시는 지역의 ‘자산형성지원사업’ 공고를 분기별로 확인하세요.

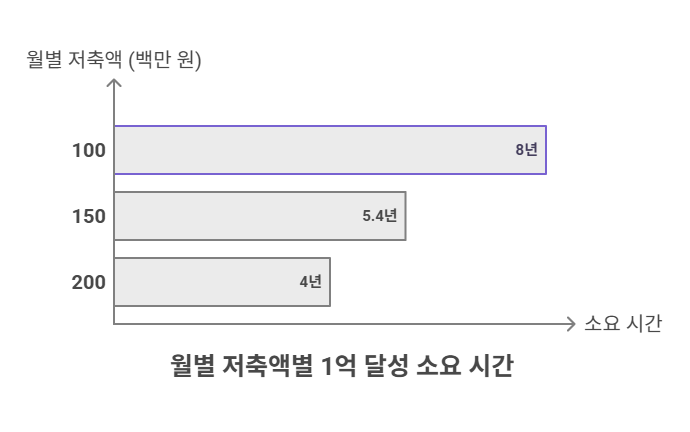

📊 월 저축액별 1년 모으기 시뮬레이션 (연이율 5% 기준)

내 월급에서 얼마를 저축했을 때 1억에 얼마나 빨리 도달할까요? 현실적인 수치로 계산했습니다.

| 월 저축액 | 1년 원금 합계 | 예상 이자(5%) | 1년 뒤 총 자산 | 1억 달성 예상 기간 |

| 100만원 | 1,200만원 | 약 32.5만원 | 1,232.5만원 | 약 8년 |

| 150만원 | 1,800만원 | 약 48.7만원 | 1848.7만원 | 약 5.4년 |

| 200만원 | 2,400만원 | 약 65만원 | 2,465만원 | 약 4년 |

🏁1억의 뼈대는 ‘복리’가 아닌 ‘습관’이 만듭니다

1억 모으기의 초반 3,000만 원까지는 수익률보다 **’얼마나 꾸준히 넣느냐’**가 성패를 가릅니다. 적금과 파킹통장은 그 과정에서 지치지 않게 도와주는 든든한 파트너입니다. 지금 바로 주거래 은행 앱을 켜서 나에게 맞는 ‘치트키’ 상품부터 검색해 보세요.